最近、iDeCo(個人型 確定拠出年金)という単語をよく聞きますよね。

老後の資金を貯金だけで貯めようか迷う!と思っている方、それ損してませんか?

老後の資産を貯めながら、節税もできるお得な制度、それがiDeCo(イデコ/個人型確定拠出年金)です。

ルカ・キチ

ルカ・キチさて、私も最初はそうでしたが、

皆さんの気持ちは、こんな感じじゃないですか?

イデコ(iDeCo)、聞いたことはあるけど、

- iDeCoって投資だし、まだ自分には関係ない…

- 失敗して大損しそう…

- 面倒そうだし、そもそも難しそうで分からない…

- やってみたいけど、迷ってるんだよなぁ。。。

そうそう!という声が聞こえてきそうですね。

実は、この制度、給料から徴収される税金を減らすことができるんです!

節税と聞くと、興味湧いてきますよね?(当然です)

今の低金利の時代、貯金でお金を増やすことは正直むずかしいです。

しかし、これから解説するiDeCoはメリットが多い制度。

- 税金を減らせる。

- 運用でお金を増やせる。

早く加入すると、その効果も大きいので、せっかくの制度を活用していきましょう。

それでは、iDeCo について解説していきます。

- 税金を減らしたい方

- iDeCoに興味がある方

- 節税をしながら将来のお金を増やしたい方

- 老後に向けて今から貯金をしておかねばと考えてる方

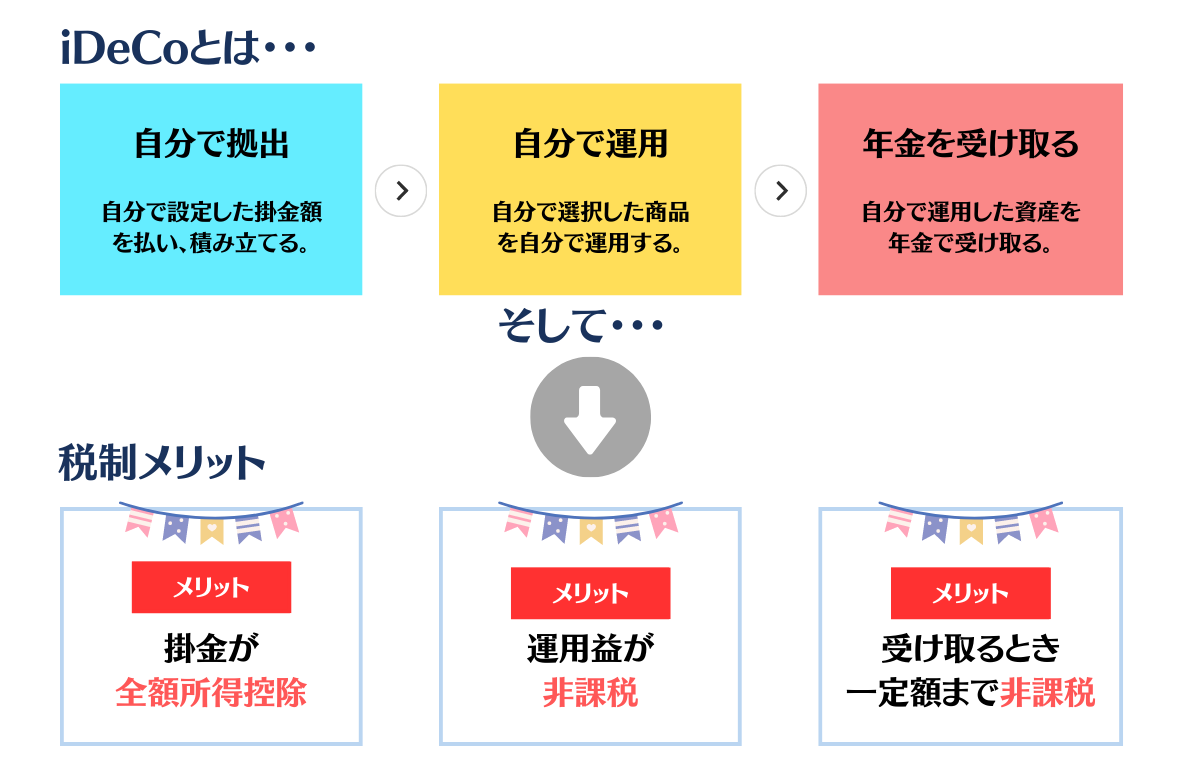

iDeCo 全体図

【図解】iDeCo超概要と税制メリット

iDeCoとは、自分自身で運用をしながら積み立てていき、原則60歳以降に年金を受け取るしくみです。

いくら積み立てるか、どんな金融商品で運用するか、どのように受け取るか、すべて自分自身で決める制度です。

ルカ・キチでは、iDeCoの概要と、税制メリットを簡単な図で解説します。

ルカ・キチ

ルカ・キチiDeCoとは、3つの税制メリットを享受できて「老後資金をじぶんで運用して作る仕組み」なんですね。

では、どのような方が加入できて、掛金はいくらなのでしょうか。

iDeCo メリット(効果)

【運用時】掛金が全額所得控除の対象になる。

運用時の掛金が、全額所得控除の対象と節税に繋げることができます。

》所得控除、詳しくはこちら

掛金が全額所得控除の対象となります。

以下は45歳、55歳を例にしたお得額の参考例です。

ケース1)

会社員45歳、年収700万円、掛金1万2000円/月、65歳まで20年間運用 の場合

年間:43,200円、20年:864,000円 お得

| 控除対象 | 1年の軽減額(お得額) | 20年間の軽減額(お得額) |

|---|---|---|

| 所得税 | 28,800円 | 576,000円 |

| 住民税 | 14,400円 | 288,000円 |

| 合計 | 43,200円 | 864,000円 |

ケース2)

会社員55歳、年収800万円、掛金2万円/月、65歳まで10年間運用 の場合

年間:72,000円、10年:720,000円 お得

| 控除対象 | 1年の軽減額(お得額) | 10年間の軽減額(お得額) |

|---|---|---|

| 所得税 | 48,000円 | 480,000円 |

| 住民税 | 24,000円 | 240,000円 |

| 合計 | 72,000円 | 720,000円 |

参考:iDeCo公式サイト「かんたん税制シミュレーション」にて試算

【受取時】受け取るお金が非課税になる。

受取方法は、年金か一時金を選択することができます。金融機関によっては、併用が可能です。

- 年金で受け取る場合

他の公的年金等と合算して、公的年金控除が適用される。 - 一時金で受け取る場合

退職所得控除が適用される。

ルカ・キチメリットは、運用期間中の所得控除、受取時の非課税ですね。

では次は、iDeCoの加入要件になります。

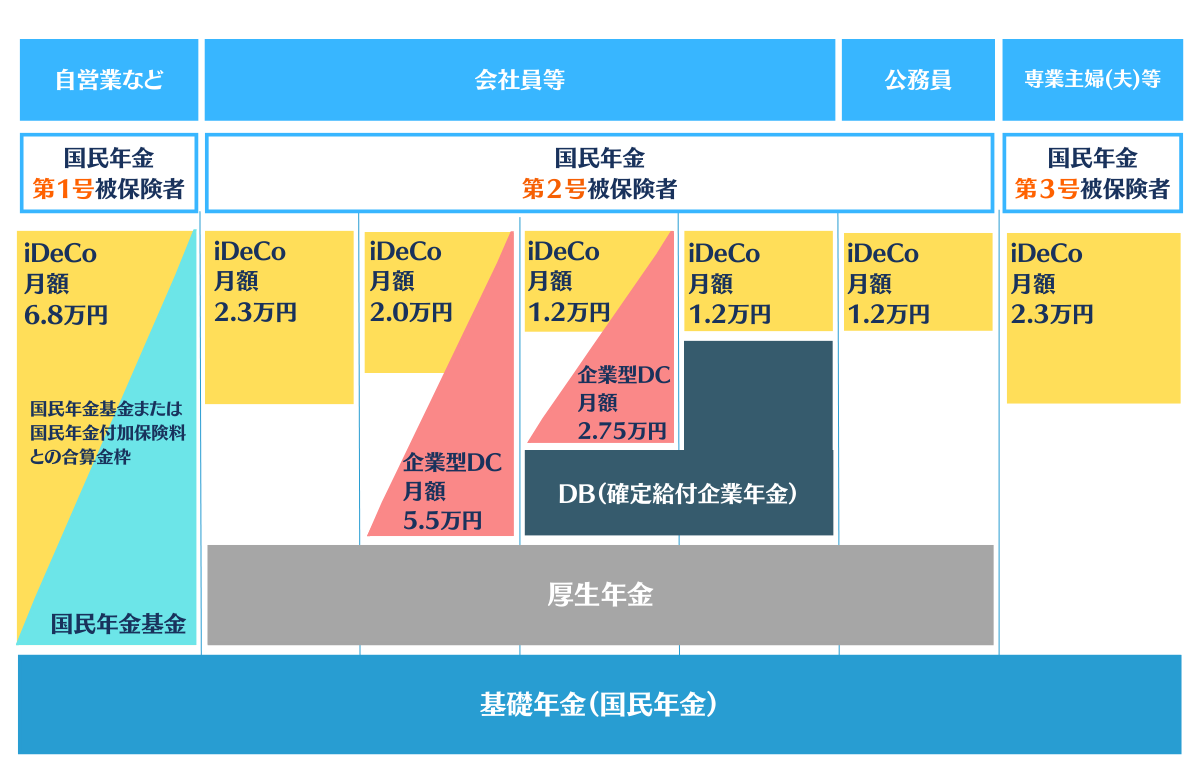

iDeCo 加入要件

誰が加入できるの?

基本的に、国民年金被保険者であれば加入が可能です。

ただし、以下に該当する方は加入できません。

- 国民年金の保険料納付を免除(一部免除含む)、納付猶予を受けている方(障害基礎年金の受給者を除く)

- 農業者年金の被保険者の方

詳しくは、iDeCo公式サイトのカンタン加入診断でご確認ください。

掛金はいくら?

皆さんの掛金は、次のとおりです。

- 月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます。

- 加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)することも可能です。

- 拠出可能な上限額は、加入資格により異なります。(詳細は以下で解説します)

- 加入資格毎の拠出可能額は、次の通りです。

- 自営業などは、国民年金基金または国民年金付加保険料との合算で最大6.8万円/月。

- 会社員、公務員などは、1.2万円/月 〜 2.3万円/月(加入資格により異なる)

- 専業主婦、専業主夫などは、2.3万円/月。

詳しくは ↓ コチラ

補足

- 第1号被保険者は、国民年金基金または、国民年金付加保険料との合算枠が月額6.8万円となります。

- 第2号被保険者で、企業型DC(企業型確定拠出年金)のみに加入されている場合は、

拠出可能額=月額5.5万円 – 各月の企業型DCの事業主掛金額(ただし、月額上限は2.0万円) - 第2号被保険者で、企業型DCとDBなどの他制度に加入される場合は、

拠出可能額=月額2.75万円 – 各月の企業型DCの事業主掛金額(ただし、月額上限は1.2万円)

ルカ・キチ第2号被保険者は、少し複雑で分かりづらいですね。

注意点

iDeCo加入にあたり、以下の点にご注意ください。

- 原則、60歳まで引き出せません。

- 運用結果によっては、元本を下回る可能性があります。

- 各種手数料がかかります。(口座開設手数料や口座管理手数料など)

- 課税所得がない方は、掛金の所得控除は受けられません。

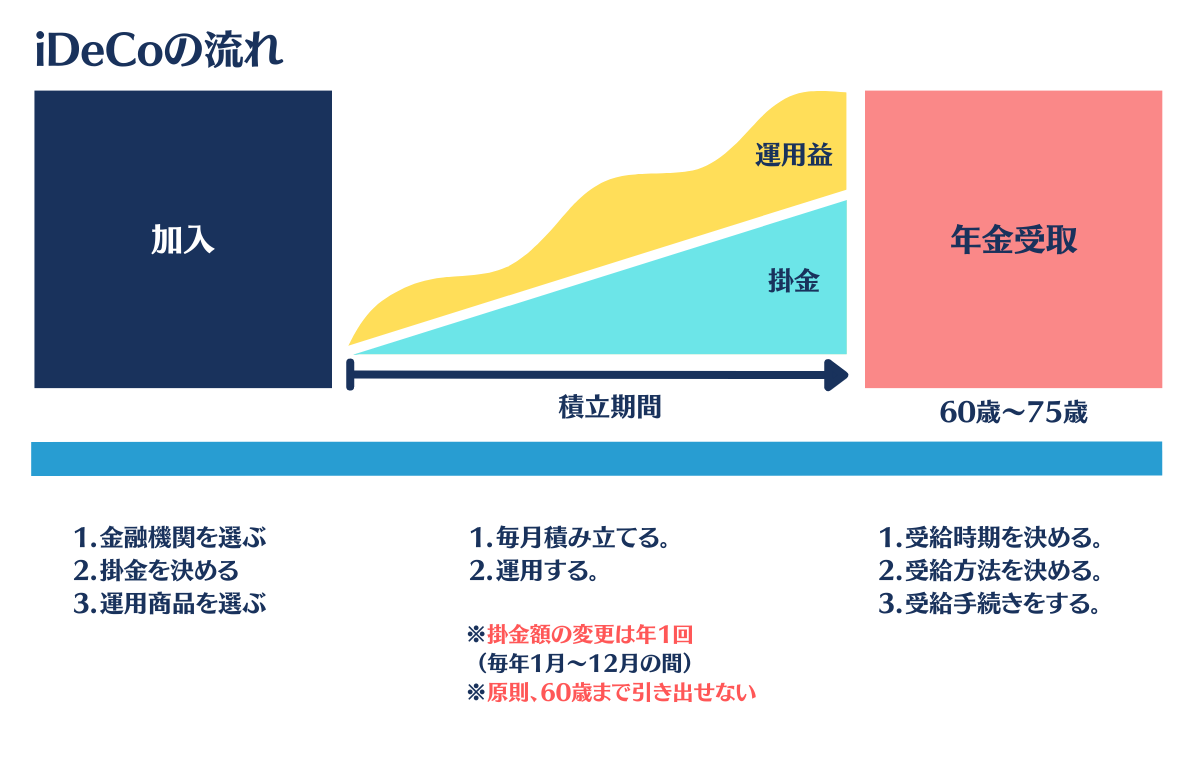

ルカ・キチでは最後に、iDeCoの全体の流れをまとめます。

iDeCoの流れ

iDeCo全体の流れは、左から「加入→積立・運用→受け取り」の流れとなります。

まずは、金融機関、掛金、運用商品の選択から始めましょう!

まとめ

最後に、ここまでのまとめです。

- iDeCoは、自分自身で運用をしながら積み立て、「じぶん」で作る年金!

- 基本的には国民年金被保険者であれば加入が可能な制度。

- 月々5,000円から拠出可能(ただし、加入資格毎に上限あり)

- ただし、60歳までは引き出せない。(私見ですが、年金なのでデメリットとは思わない)

- 運用してる時、受け取る時に節税メリットが受けられる。

- 老後資金のための貯蓄をするなら、やらない理由が見つからない。

ルカ・キチ老後に向けた貯金をしているなら、さぁ、iDeCoを始めましょう!

それではまた。

最後まで読んでいただき、ありがとうございました!