ルカ・キチ

ルカ・キチこんにちは、ルカ・キチです。

今回は国民年金を解説。

新社会人とこれから社会人になる大学生の皆さん

突然ですが、国民年金の保険料や定年後にいくら受給できるか言えますか?

残念ながら、わたしは言えませんでした…

会社員だと直接保険料は払わないですし、厚生年金の中に含まれるため、あまり意識してる人少ないと思います。

そもそも、まだまだ先のことだし、知らなくてもいいでしょ。

そう思ってせん?

たしかに、かなり先の話ですが、国民年金は20歳から納付が始まります。

未納分を発生させてしまうと老後のお金が減るので

- 美味しいものが食べたい

- 旅行したい。

- 子供や孫が喜ぶものを買ってあげたい。

といった願望も実現できなくなる可能性がありますよ。

そこで、

今からしっかりと国民年金の知識を身につけ、「受給額を最大84%も増やせる」ことを学び、

より充実した老後を迎えられるように、今からしっかり準備していきましょう!

さぁ、それでは国民年金を84%増やす方法について解説します!

- 老後のお金について悩んでいる方

- 国民年金を正確に把握したい方

- 国民年金の受給額を知りたい方

- 国民年金の受給額を84%増やす方法を知りたい方

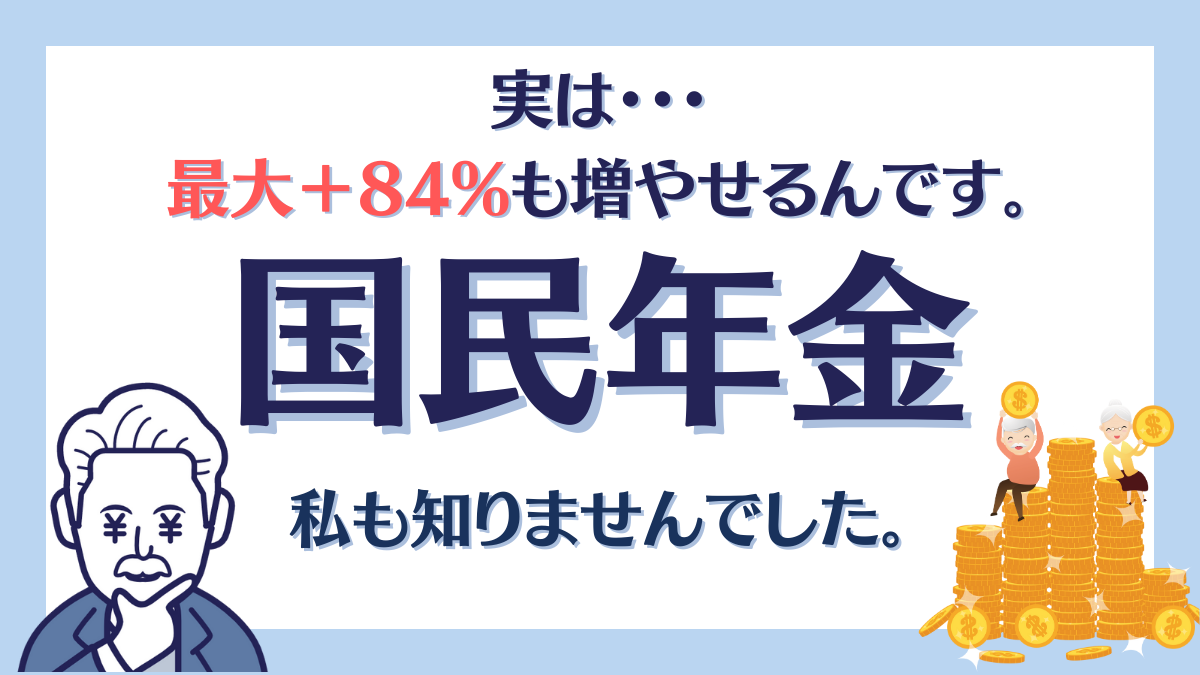

長生きリスクとは?

ルカ・キチ

ルカ・キチまず、皆さんに知って頂きたいのは、長生きリスクについてです。

国民年金といえば「老後にもらえるお金」「老後に向けた貯金」といったイメージをもっていないでしょうか?

以下のグラフは日本人の平均寿命の推移です。

この長生きリスクに対して、あなたはどのように生活費を用意するのでしょうか。

- 貯金ですか?

- 退職金ですか?

平均寿命以上に長生きする可能性もあります。

何歳まで生き続けるかわからないため、お金の不安はありますよね?

ルカ・キチこの長生きリスクを少しでも解消するため、

ここからは国民年金について解説します。

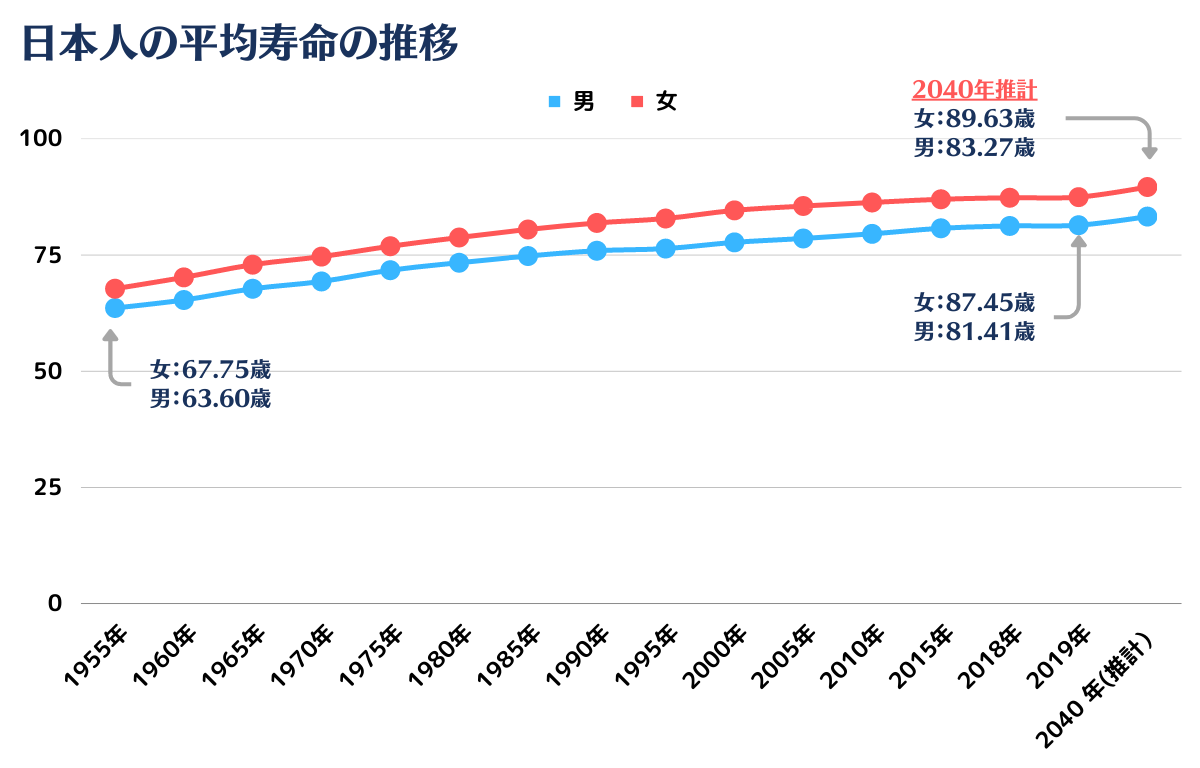

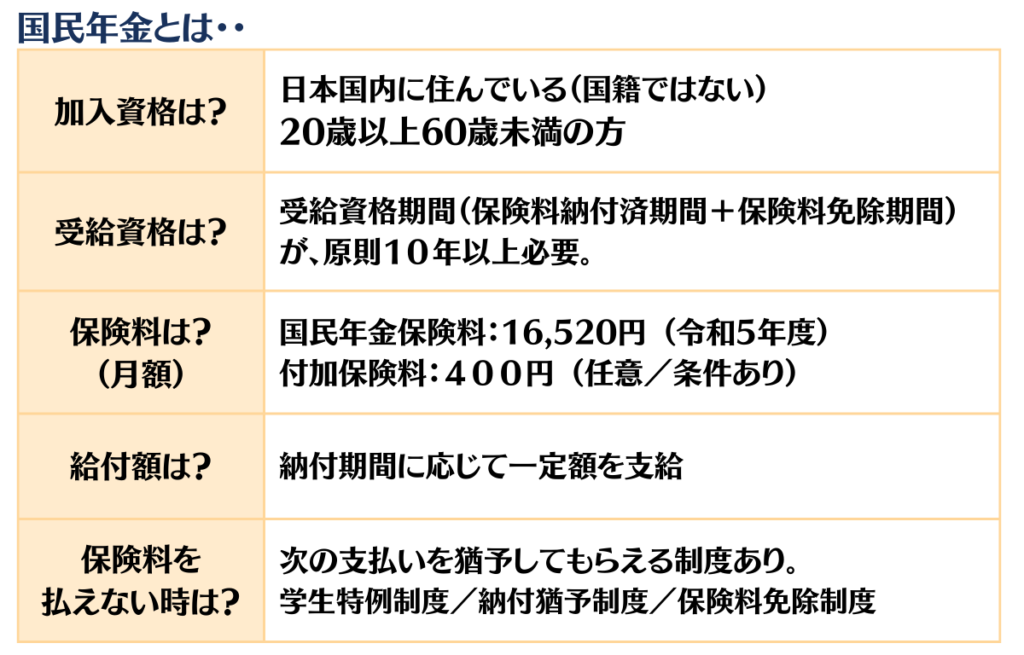

国民年金とは

いまさらではありますが、

公的年金は「国民年金」と「厚生年金」の2階建てになっており、国民年金はこの1階部分を構成しています。

では、今回のテーマである国民年金とはどのような制度でしょうか。

加入資格、受給資格、保険料など、基本的な要件を確認していきましょう。

ルカ・キチ

ルカ・キチ「あぁ、国民年金ってこんな感じだったなー」となんとなく思い浮かんだのではないでしょうか。

では、次に具体的にはいくら受給できるのかを解説していきます。

いくら受給できるのか?

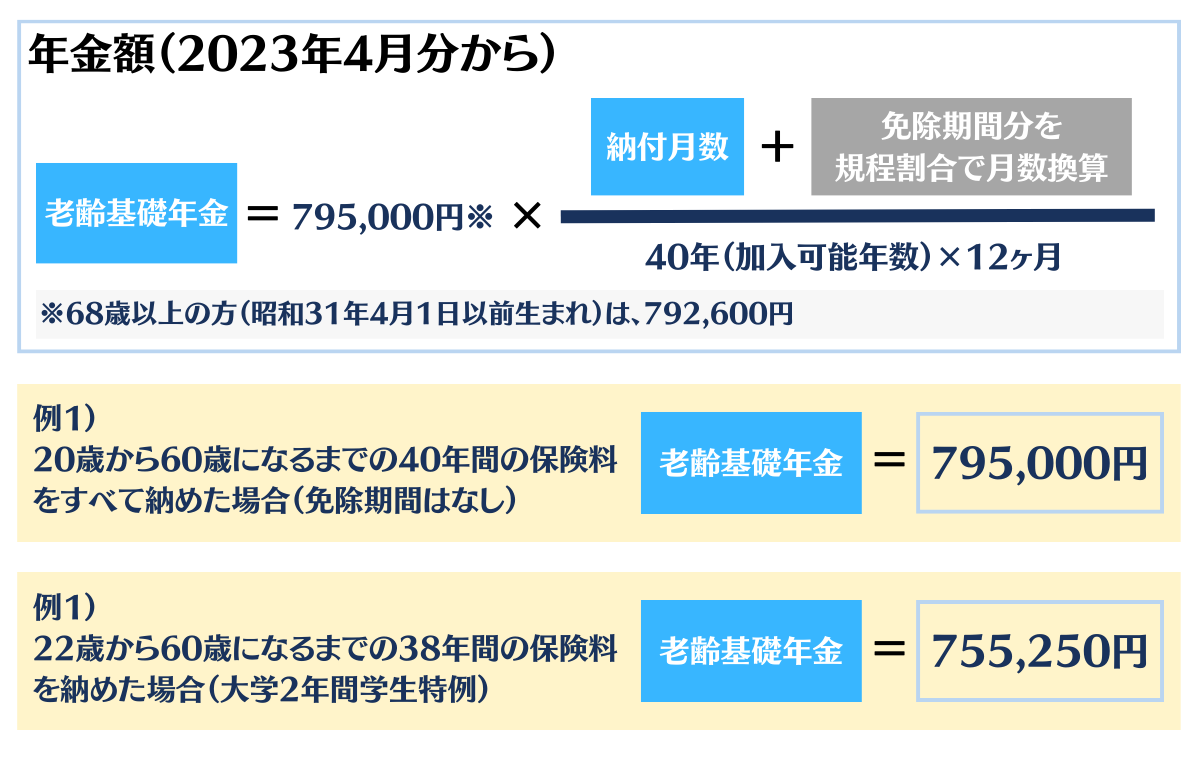

20歳から60歳になるまでの40年間の保険料をすべて納めると、満額の老齢基礎年金を受け取ることができます。

計算式は以下のとおりです。(免除期間分を規程割合で月数換算の詳細は、本テーマ内では割愛します)

参考:日本年金機構「老齢基礎年金の年金受給額」

ルカ・キチ40年間の保険料をすべて納付したら、795,000円 受給できるんですね。

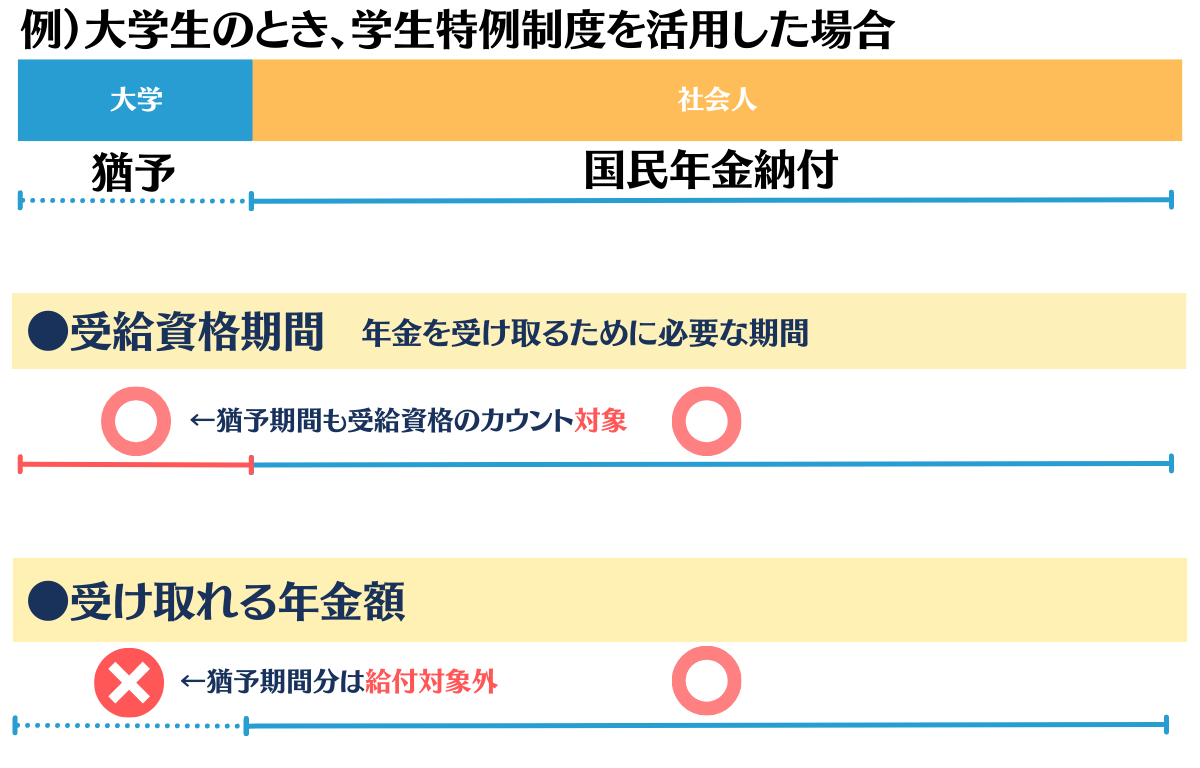

もしも保険料を納付できない…そんな時は?

学生をはじめ、失業や所得が低いなどの理由で保険料を納めることが難しい方には、保険料の納付を一時的に猶予したり、免除してもらえる制度があります。

| 制度 | 内容 |

|---|---|

| 学生納付特例制度 | 20歳以上で大学などに在学しており、厚生年金に加入していない方で、本人の所得が一定以下の場合に、在学中の保険料納付が猶予されます。 |

| 納付猶予制度 | 20歳以上50歳未満の厚生年金に加入していない方で、本人と配偶者の前年の所得が一定以下の場合、保険料の納付猶予を申請することができます。(2030年6月までの時限措置) |

| 保険料免除制度 | 厚生年金に加入していない方で、本人・世帯主・配偶者の前年の所得が一定以下の場合、保険料の免除を申請することができます。免除は全額・4分の3・半額・4分の1の4種類があり、所得に応じて利用できる種類が異なります。 |

ルカ・キチ

ルカ・キチ経済的に納付がむずかしい時は、猶予制度があるんですね。

ただ、猶予期間分は後で納付しないと支給額には反映されないんです。

勘違いしないように、気をつけましよう。

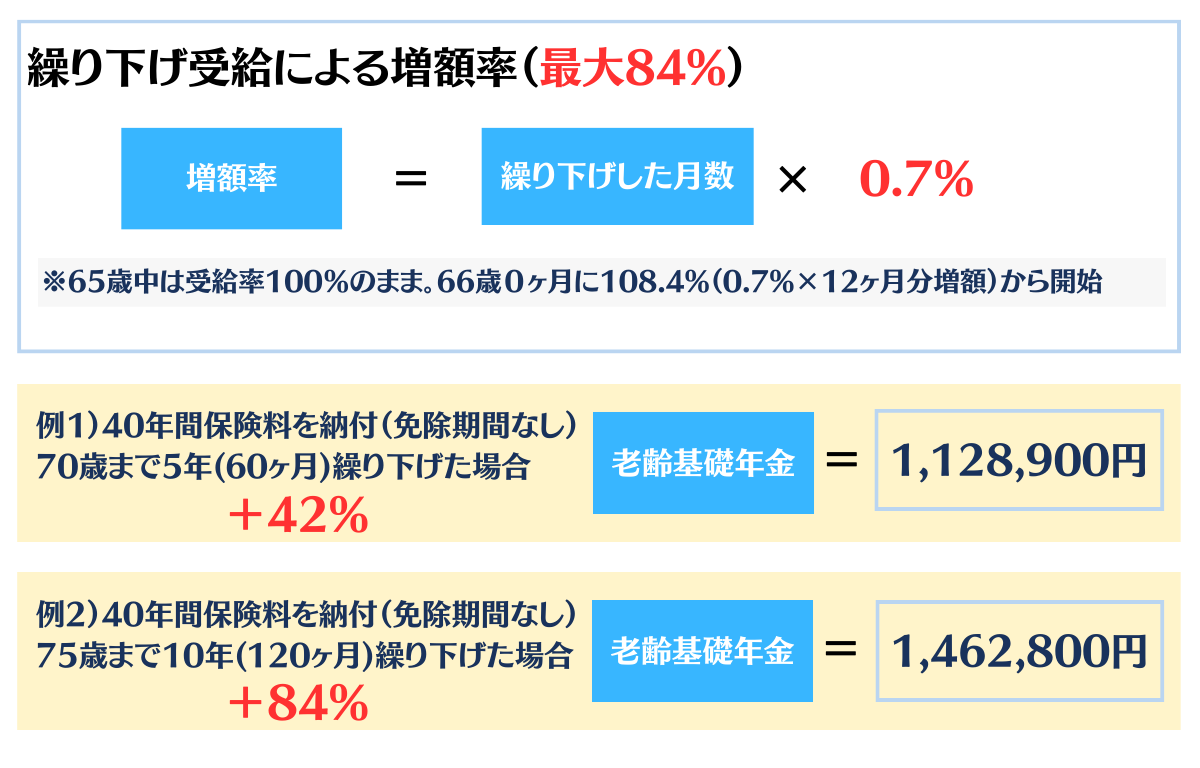

最大84%年金を増額するには?

さて、最後に今回の本題である「年金受給額を最大84%増額する」方法についてです。

これは、繰り下げ受給という仕組みを利用することで、最大84%増額が可能です。

繰り下げ受給とは、受給開始を1ヶ月遅らせると0.7%受給額が増える制度です。

年金は、65歳から受給可能となりますから、この受給開始を最大75歳まで10年間遅らせることで、84%増となるわけです。

なお、試算例での受給額見込みは次のとおりです。

まとめ

- 日本人は長生きリスクがある。(65歳で定年を迎えた場合、約25年間生きる)

- 国民年金は、日本国内に住んでいる20歳以上60歳未満の方が加入可能

- 受給には原則10年以上の受給資格期間が必要。

- 保険料は、16,520円/月(令和5年度)

- 年金受給金額は、最大795,000円(2023年4月分から)

- 経済的理由で納付が困難な時は、特例制度あり。

- 長生きリスクに備えて、年金額を増やしたい場合は、繰り下げ受給 という選択肢あり。

- 年金は一生涯受け取れます。また、長生きリスクへの保険です。ご自身のライフプランに合わせて選択しましょう!

それではまた。

最後まで読んでいただき、ありがとうございました!