保険に入ることは、自分自身や家族の未来を守るために非常に重要なこと!

それは分かっているんだけど・・・

「保険って種類が多すぎる。どの保険が本当に必要かわからない。」

「保障を足せば足すほどお金がかかってしまうけど、どこが最適なラインなの?」など

保険に関する悩みは、あげればきりがないよね。

実は、ファイナンシャルプランナーの資格を取得した

私も有効に活用させてもらった、とっておきの方法があります!

それは、保険の無料相談をうけるというやり方。(え、知ってるって?)

知識も身につけながら、自分にあった保険を安心して見つけられますよ!

この記事では「保険の種類や選び方、保険の無料相談に関する基本的な知識」を解説していきます。

適切な保険を見つけることは一人ではむずかしいけど、

この記事を読んで、自分に合った保険探しに少しでも役立ててください!

本記事で紹介している商品は全て、保険業法により金融庁の審査を受け免許を取得している保険会社及び保険代理店のものです。当サイトに掲載されている商品・サービスの一部は、提携先企業からの広告報酬を受けています。 当サイトでは、広告報酬を受けている商品の掲載を優先する場合がありますが、広告報酬が商品・サービスの評価には一切影響しないことをお約束し、中立的な立場から商品・サービスを紹介します。

保険の選び方のポイントとタイミング

保険は、人生において必要不可欠な存在です。

しかし、保険の種類がたくさんあり、どの保険を選べば良いか分からないという人も多いでしょう。

ここでは、まずはじめに保険を選ぶ際のポイントについて紹介していきます。

保険選びの3つのポイント

保険えらびのポイント1つ目です。

生命保険、医療保険、火災保険、自動車保険など、それぞれの保険には保障するリスクが異なります。

自分がどのようなリスクに備えたいのかをまずはしっかりと考えましょう!

将来のリスクが発生した時、いくらの保障が必要なのかを明確に金額で把握しましょう。

日本にはすばらしい公的保障があります。その一つが高額療養費制度です。

必要な保障額(=公的保障で不足する金額)がわかれば、過剰な保障や過剰な保険料の支払いは避けることができますね。

同じリスクを保障する保険でも、保険料が異なる場合があります。

また、保険の内容も細かい部分で異なることがあります。

複数の保険会社を比較し、自分に合った保険を選びましょう。

ルカ・キチ

ルカ・キチ保険えらびのポイントは分かりました。

けど、実際に上記を自分自身で決めることは実際むずかしいですよね。

そこで、保険の相談をおすすめします!

「あ、保険相談させようとしてるな」って思いました?

はい、わたし自身は無料相談オススメ5選に相談してみてこう感じました。

あなたのより良い将来設計のためにも、ぜひ保険の無料相談をやってほしいです。

- 保険料をおさえて、必要なリスクに備えることができた。

- 必要な保障額を把握することが出来た。自分だけではむずかしかった。

- 公的保障など知らなかったことを、学ぶこともできた。

- 複数の選択肢から、より最適なものを選ぶ事ができた。

保険の専門家に相談することで、自分に合った保険の選び方や、保険の内容について詳しく知ることができます。

保険に詳しくない人でも、相談することで保障が不足してないかなどの不安に対して、安心して選ぶことができますよ。

ここまでが、保険を選ぶ際のポイントでした。

ルカ・キチでは、見直しのタイミングっていつなんだろう・・・

保険は、放っておくと見直しタイミングを逃してしまいます。

つぎで解説していきますので、しっかり意識しておきましょう!

保険見直しのタイミングとは?

保険は、生命や健康、財産などのリスクに備えるために必要なものです。

しかし、保険料が高くなっていたり、保障内容が古くなっていたりすると、見直す必要がありますよ。

足りない保障、無駄な保険料、もちろん嫌ですよね?

では、保険はつぎのタイミングで見直しを検討しましょう。

- 保険契約の更新時期が近づいたとき

- 結婚(ライフステージの変化)

- 出産(ライフステージの変化)

- 子供の成長(ライフステージの変化)

- 保険料が年々上がっている場合

- 保障内容が古くなっている場合

保険の見直しの方法は、まずは自分自身がどのようなリスクに備えたいのかを考えます。

その上で、保険の種類や保障内容、保険料などを比較検討し、自分に合った保険を選びましょう。

ルカ・キチ

ルカ・キチここからは

オススメしている保険の無料相談について解説していきますよ!

保険の無料相談をうけるメリット

保険は、生命や健康、財産などを守るために必要なものです。

しかし、保険の種類が多く、自分に合った保険を選ぶことは簡単なことではないですよね。

保険の無料相談をおこなうと、こんなメリットがあります。

まず、1つ目のメリットは

ルカ・キチ保険相談は、保険について詳しくない人や、自分に合った保険を選ぶことができない人にとっては、非常に役立つものです。

保険相談を利用して、自分に合った保険を見つけましょう。

ここまでは、保険の選び方のポイントを解説してきました。

では、ここからは、「保険の相談をする前に予備知識を把握しておきたい」という

勉強熱心なあなたに向けて、保険の種類を解説していきます。

少しむずかしい表現もあるかもしれませんが、ぜひ読んでみてください!

保険の種類と基本形について

保険といっても色々な種類があるんです。

自分にあった保険を見つけるためには、まずそれぞれの保険の大きな特徴からみていきましょう。

まずは、保険の種類と基本形について、

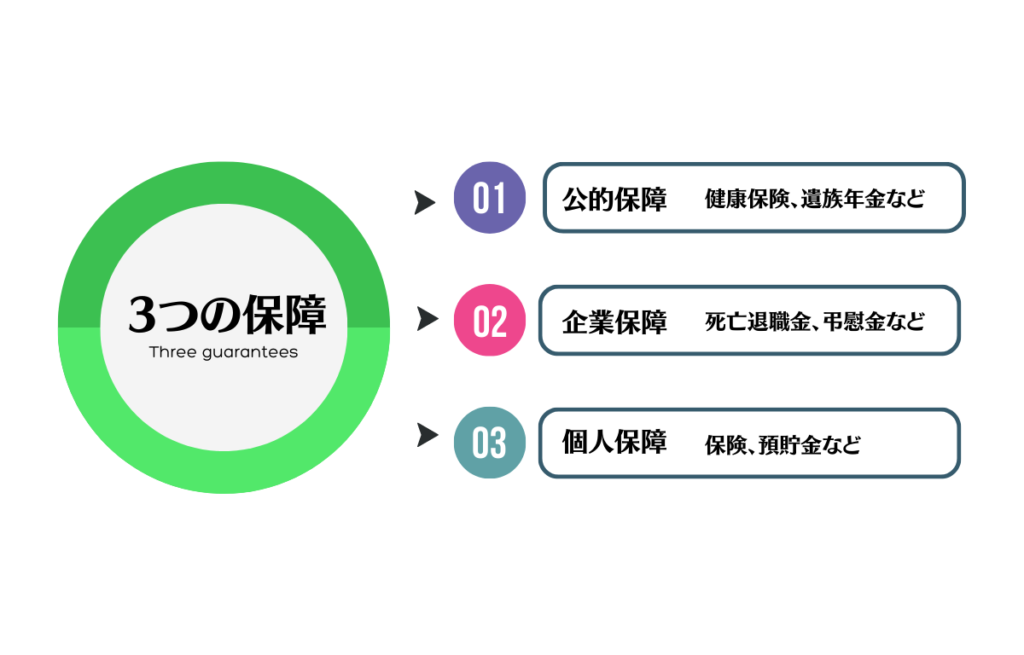

リスクに備えるための保障には、大きく次の「3つの保障」があります。

- 公的保障:国民年金や国民健康保険など、国などによる保障

- 企業保障:死亡退職金や厚生年金、弔慰金などの企業による保障

- 個人保障:自分で準備する保険や貯金などの保障

公的保障や企業保障は、国や会社が面倒をみてくれているため、あまり強く意識したことはないと思います。

一方で、3つ目の個人保障は自分自身で調べて準備を行う必要がある為、皆さんの一番の関心事ではないでしょうか。

ルカ・キチそれでは、

本記事では「個人保障」にスポットをあてて解説をしていきます。

では、個人保障の中でもリスクから家族を守るには「生命保険」への加入が大事になってきますね。

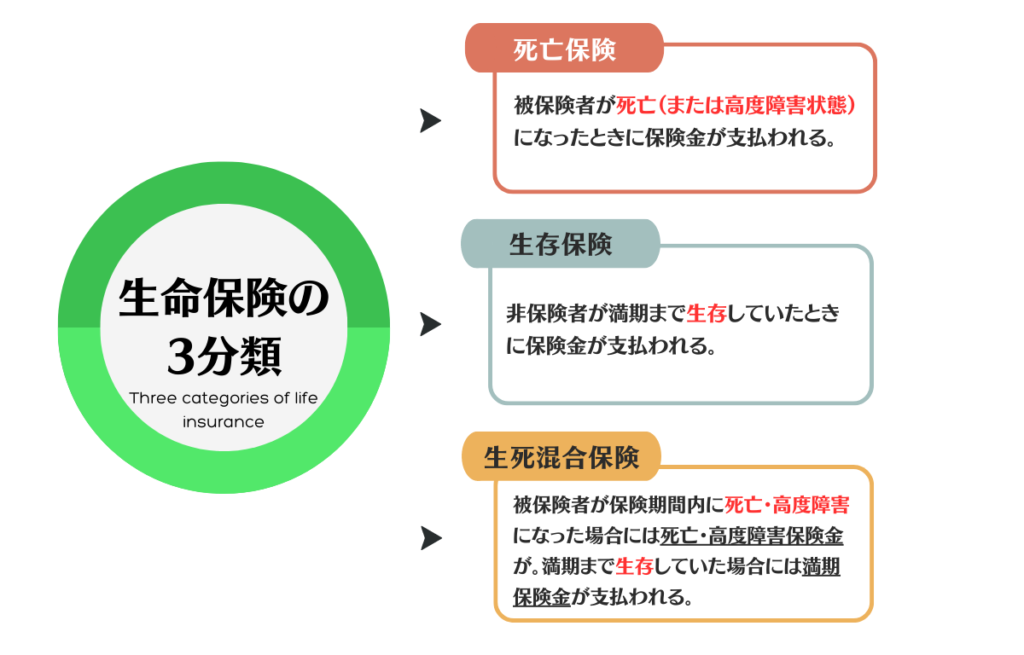

その生命保険も、保険金の支払事由によって、つぎの3つに分類されます。

- 死亡保険

被保険者(保険がかけられている人)が死亡または高度障害状態になったときに保険金が支払われる。

例)定期保険、終身保険、定期付終身保険 など - 生存保険

あまり聞き慣れないかもしれませんが、被保険者(保険がかけられている人)が満期まで生存していたときに保険金が支払われる。

例)個人年金保険、貯蓄保険 など - 生死混合保険

被保険者(保険がかけられている人)が保険期間内に死亡・高度障害になった場合には死亡・高度障害保険金が支払われる。

また、満期まで生存していた場合には満期保険金が支払われる。死亡と生存が混合した保険ですね。

例)養老保険、定期付き養老保険 など

この中でも一番気になる部分が家族の未来を守るために必要となる「死亡保険」ではないでしょうか。

ルカ・キチでは、ここからは

死亡保険の種類について、解説をします。

死亡保険について

「死亡保険」とは、被保険者(保険がかけられている人)が何らかの理由で死亡したときに、遺された家族に対して保険金が支払われる保険です。死亡保険にも様々な種類があり、主なものを紹介します。

保険の種類

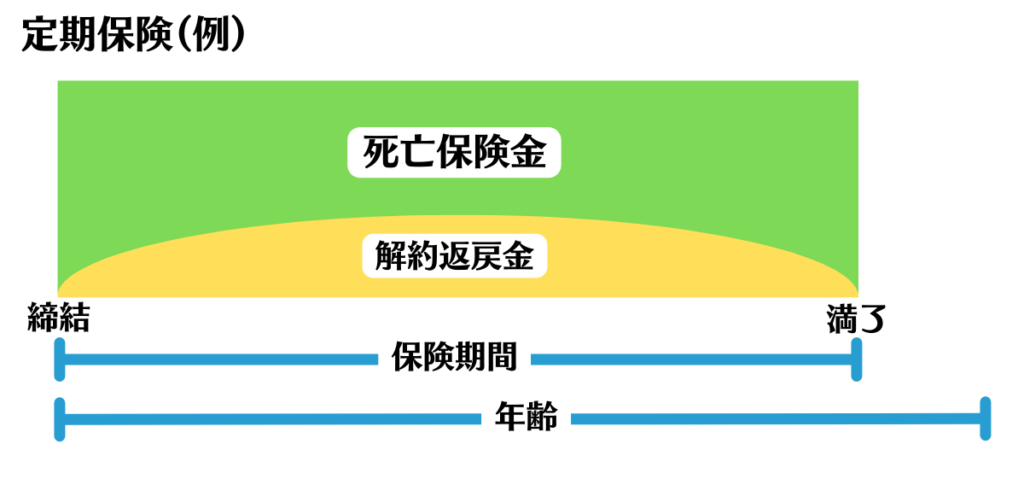

- 定期保険

-

- 保険期間内に被保険者(保険がかけられている人)が、死亡または高度障害になったときに保険金が支払われる。

- 保険期間満了後に死亡または高度障害となった場合、保険金は支払われません。(保険期間が決まっている)

- 同一の保障内容であれば、終身保険と比べて保険料は安くなります。

- 決められた期間のみ安い保険料で保障を充実させたい場合に適してますね。

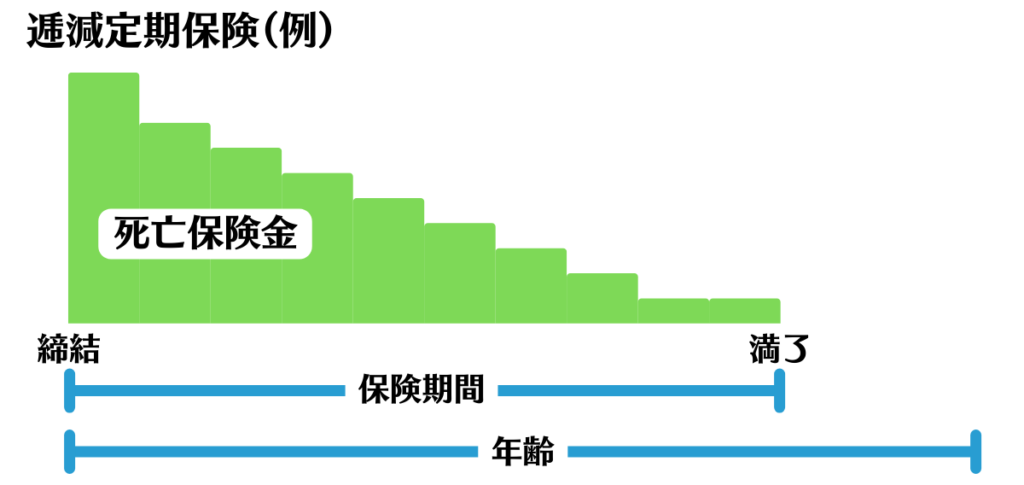

- 逓減定期保険

-

- 定期保険のひとつ。

- 保険期間内に被保険者(保険がかけられている人)が、死亡または高度障害になったときに保険金が一括で支払われる。

- 保険金が毎年一定の割合で減少していく保険。

- 保険料は、保険期間中に変更はありません。

- 死亡保険金の税金:相続税となる。

- 子供の成長とともに減少する「必要保障額」にあわせて、こどもの大学卒業までを保険期間とする場合に適してますね。

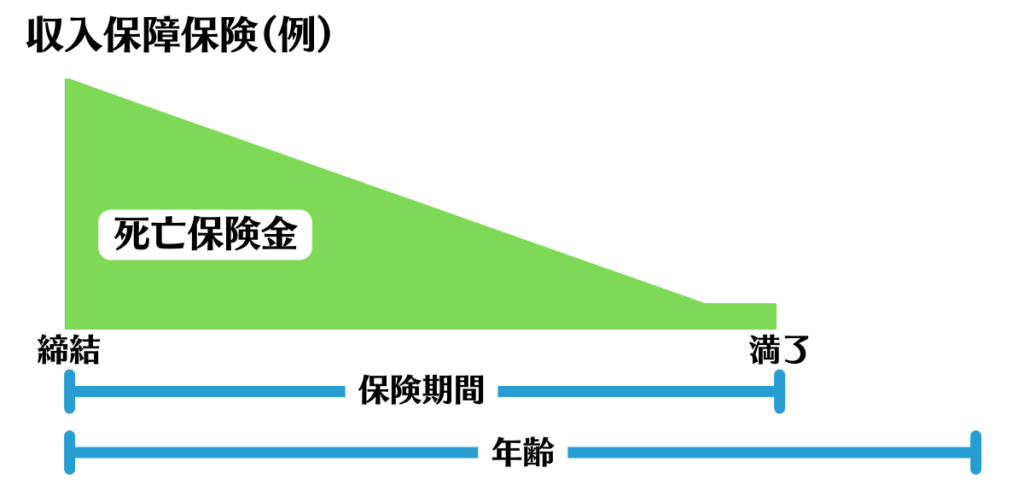

- 収入保障保険

-

- 定期保険のひとつ。

- 保険期間内に被保険者(保険がかけられている人)が、死亡または高度障害になったときに保険金が支払われる。

- 死亡保険金が満期まで一定額を年金形式で毎月受け取ることのできる保険。(一括受け取りも可能)

- 時間の経過とともに、保険金総額が毎月段階的に下がっていく。保険料が割安に。

- 死亡保険金の税金

被保険者(保険がかけられている人)が亡くなって1年目:相続税

毎月受け取る死亡保険金(2年目以降):所得税

死亡保険金を一括で受け取る場合:相続税 - 逓減定期保険との主な違いは、受け取り方(一括 or 毎月)、保障の減り方(毎年 or 毎月)、税金の課税方式(相続税 or 所得税)です。

- 定期保険よりもさらに保険料は割安に抑えられており、残された家族の生活費への備えに適してますね。

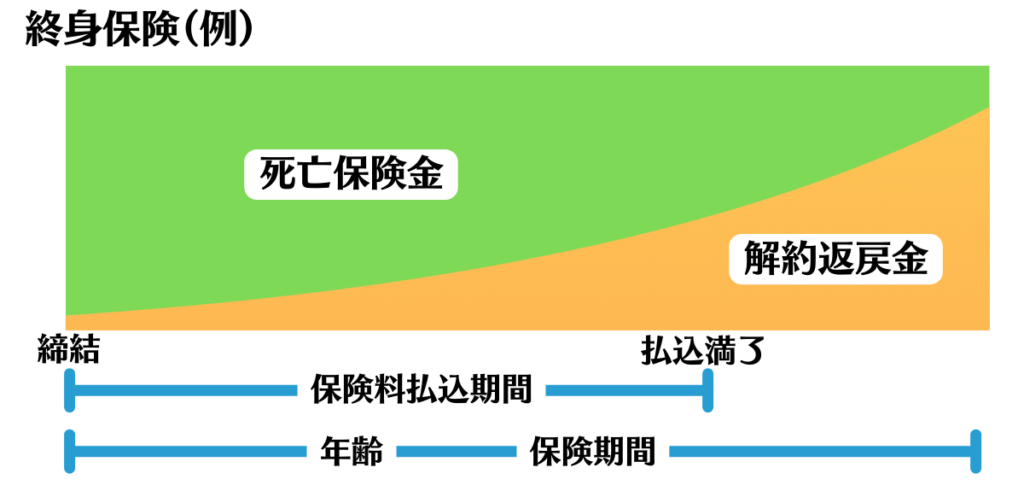

- 終身保険

-

- 保険期間内に被保険者(保険がかけられている人)が、死亡または高度障害になったときに保険金が支払われる。

- 加入時から、一生涯保障が途切れることなく続く死亡保険です。

- 解約返戻金が蓄積され貯蓄性があるため、老後の生活資金としての活用が可能です。

- 定期保険との主な違いは、保険期間、満期保険金の有無、解約返戻金の有無です。

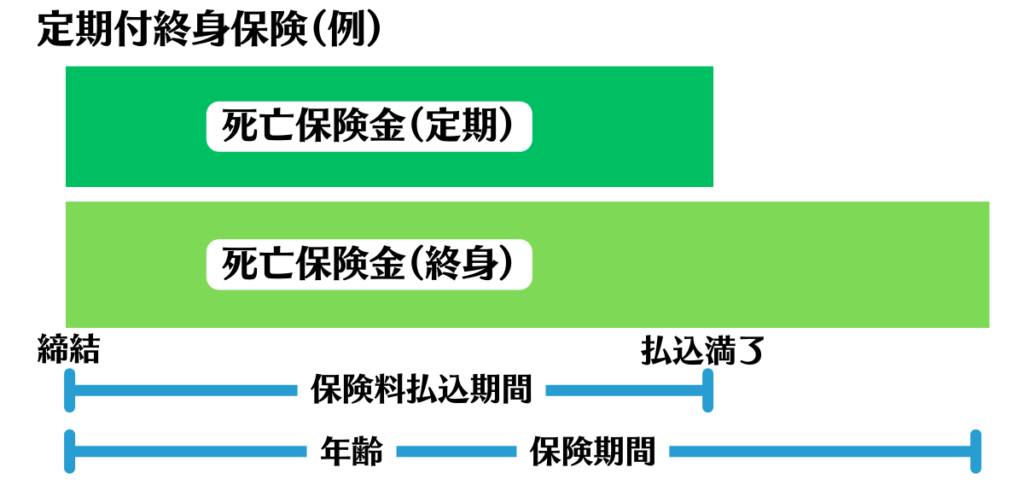

- 定期付終身保険

-

- 主契約である終身保険に、特約として定期保険を付加した保険です。

- 終身保険で一生涯保障を確保することが可能。

死亡保険について、保険の種類や概要が伝わったでしょうか。

一方で、死亡保険とは別に医療保険も気になるところだと思います。

ルカ・キチまずは、死亡保険と医療保険の違いについて説明します。

死亡保険と医療保険の違いとは?

死亡保険と医療保険は、保険の種類の中でも代表的なものです。

まずは、その違いを理解していきましょう。

- 死亡保険とは

-

被保険者(保険がかけられている人)が死亡または高度障害になったとき、受取人に一定の金額を支払う保険です。

受取人に家族などを指定することができます。上段で説明した通りですね。 - 医療保険とは

-

被保険者(保険をかけられている人)が病気やけがをしたとき、医療費や入院費を保障する保険です。

医療費(所定の手術)や入院費などが発生した場合に保険金や給付金が支払われます。

ルカ・キチ死亡保険と医療保険の違いは分かりましたか?

では、医療保険とはどのようなものがあるのか、見ていきましょう。

医療保険について

医療保険の種類

医療保険と聞いて思い浮かぶのは、民間の保険会社から販売されている病気やケガで通院や入院する際の医療費負担を軽減してくれる保険ではないでしょうか。しかし、医療保険は国の制度である「公的な医療保険」と「民間の医療保険」の2つがあるのはご存知でしょうか。

公的な医療保険(社会保険)

社会保険は、健康保険と国民健康保険の2つがあります。

これらは、労働者や自営業者、農家などが加入する保険で国が運営しています。

- 国民健康保険

自営業や退職者、無職の人が加入する地域保険 - 健康保険

会社員が加入する健康保険組合や協会けんぽ、共済組合などの職域保険 - 後期高齢者医療制度

職業にかかわらず75歳以上の方が加入する

ルカ・キチ皆さんご存知の通りの「国民皆保険制度」ですね。

では、一方の民間の医療保険はどうでしょうか。

民間の医療保険

民間の医療保険とは、民間保険会社が販売している保険商品で、公的医療保険でカバーしきれない医療費への備えとして活用されます。

主に医療保険、がん保険、介護保険などがあります。

- 医療保険

-

- 病気・ケガによる入院や所定の手術などに対して保険金や給付金が支払われる。

- がん保険

-

- ガンに罹患した場合に、診断給付金、入院給付金、手術給付金、通院給付金などを受け取れるガンに特化した保険。

- ガン保険は一般的に、契約から3ヶ月または90日間の待機期間(免責期間)があり、この期間にガンと診断確定されると保険契約が無効となり、保障もされない点は注意が必要です。

- 介護保険

-

- 所定の介護状態になり、その状態が一定期間継続したときに、あらかじめ定めた額の介護保険金(一時金や年金)が支払われる。

それぞれの保険は、民間の各会社から多種多様な保険が販売されており、自分に合った医療保険を選ぶには、保険の内容や保障額、保険料などを比較することが大切です。保険会社やファイナンシャルプランナーに相談することもおすすめです。

自分に合った医療保険を適切に選ぶことで、医療費の心配や負担を軽減しましょう。

まとめ

最後まで読んでいただき、ありがとうございました。

以下、まとめです。

- 保険への加入は? 自分自身や家族の未来を守るために

- 死亡保険はあなたに問題が発生した場合 家族の未来を守るための保険

- 医療保険は病気やケガで通院や入院する場合 医療費負担を軽減してくれる(家計の負担軽減)

- 民間の医療保険は? 公的医療保険の不足をカバーするもの

- 保険選びのポイントは? 保障すべき内容、保障すべき金額、保障内容や保険金を明確に

- 保険見直しのタイミングは? ライフステージの変化のタイミング

- 保険選びはむずかしい… 保険のプロに相談してみましょう

本記事で伝えたかったことは以上です。