高額療養費制度って「年末調整(確定申告)でお金が返ってくる制度だよね?」

むむ、違いますよー!

「医療費控除」と勘違いしている人、多いと思うんです。

実は、ファイナンシャルプランナーの資格を持つわたしも、資格取得まではそもそも知りませんでした!

家計の安定を守るためには、予期せぬ医療費の負担を軽減するために、保険をどう選択するかが重要になりますよね。

最適な保険選びのためには、高額療養費制度を正しく理解し活用することが重要です。

この記事では「高額療養費制度と医療費控除の違い」 と 「高額療養費制度が医療費軽減にどうつながるか?」をわかりやすく解説します。

しっかりとした知識を手に入れて「無駄に高い保険料を支払ってました・・・」

ということにならないように上手に活用しましょう!

本記事で紹介している商品は全て、保険業法により金融庁の審査を受け免許を取得している保険会社及び保険代理店のものです。当サイトに掲載されている商品・サービスの一部は、提携先企業からの広告報酬を受けています。 当サイトでは、広告報酬を受けている商品の掲載を優先する場合がありますが、広告報酬が商品・サービスの評価には一切影響しないことをお約束し、中立的な立場から商品・サービスを紹介します。

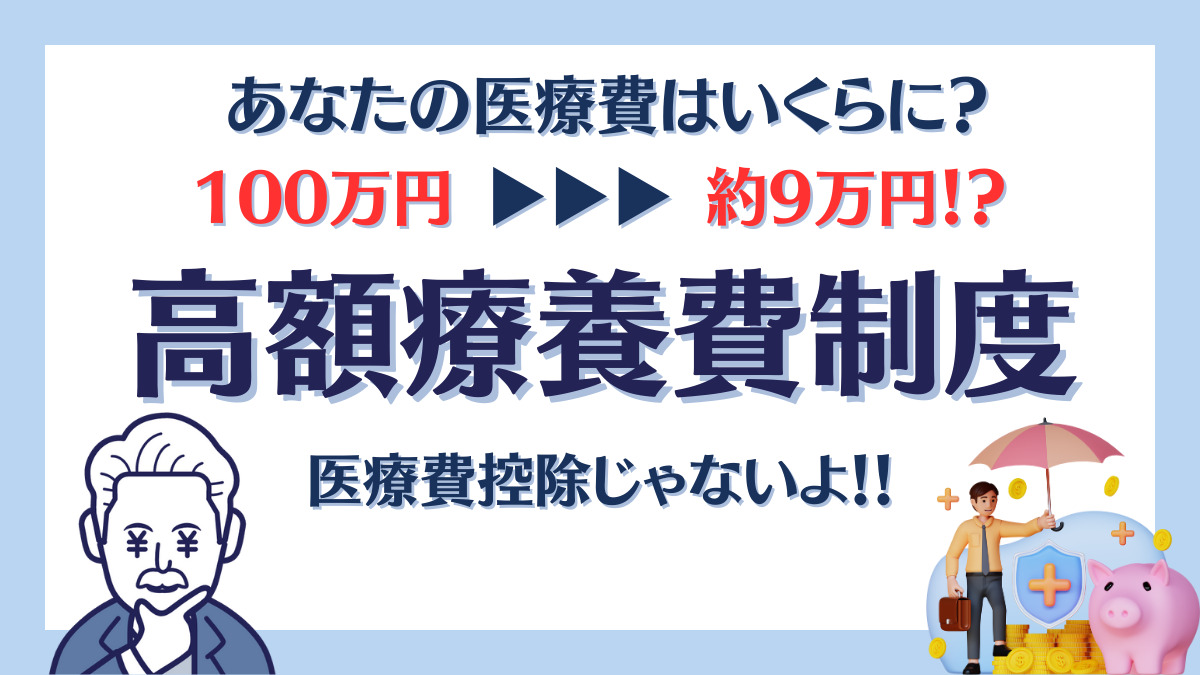

高額療養費制度、医療費控除との違い

まずはじめに、「高額療養費制度」と「医療費控除」の違いは何か?

という疑問から、解決していきましょう!

ただ、その前に、「高額療養費制度」と「医療費控除」について

かんたんに、次の図で説明しておきますね。

「高額療養費制度」と「医療費控除」の概要、わかりました?

もうちょっとだけ、分解してみます。

「高額療養費制度」と「医療費控除」では、「対象の期間」と「お金が戻ってくる仕組み」が違ってるんですね。

- 高額療養費制度

期 間: 1ヶ月(1日から月末まで)

仕組み: 上限額を超えたお金が返金

- 医療費控除

期 間: 1年間

仕組み: 年末調整(確定申告)で所得控除されて還付

ルカ・キチ

ルカ・キチでは、ここからは

もう少し具体的に、「高額療養費制度」を解説していきますね!

高額療養費制度、医療費の軽減にどうつながるの?

高額療養費制度の概要と医療費控除との違いが、なんとなく分かったところで

ここからは、高額寮費制度が医療費の軽減にどうつながるか?を解説していきます。

高額療養費制度とは

高額療養費制度は・・・

医療費の家計負担が重くならない様に、医療機関や薬局の窓口で支払う医療費が、1か月(歴月:1日から月末まで)で上限額を超えた場合、その超えた金額を返してくれる制度でした。すばらしい制度ですね!

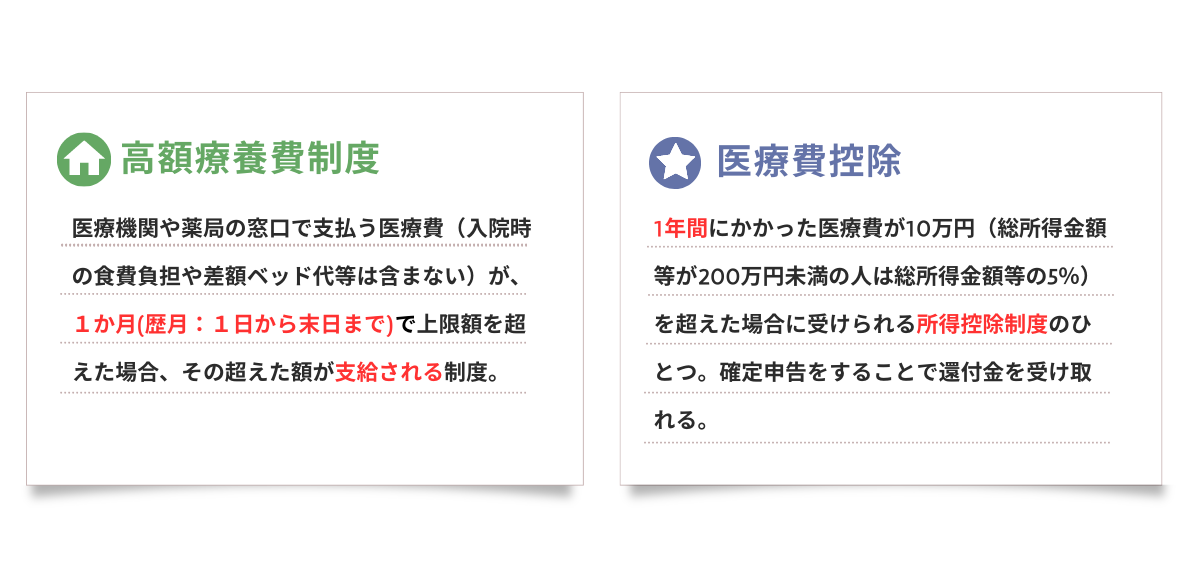

もう少しわかりやすく例で説明すると、

例えば、下の参考パターンを例とした場合

つぎの流れで自己負担額が約9万円になるんです。医療費は大幅に軽減されますね。

- 100万円の医療費が発生。

- 窓口で30万円をお支払い(3割負担)

- 約21万円が返金される。

- 結果、自己負担額は約9万円となる。

イメージで示すと、以下の図になります。

ルカ・キチ

ルカ・キチ100万の医療費が発生しても上限額を定めて、国がカバーしてくれる。

素晴らしい制度ですよね!

では、つぎは上限額っていくらなんだろ?

この疑問を解説していきますね。

自己負担額、年収毎の上限額

毎月の上限額は、次の2点を基準に変わります。

- 加入者が70歳以上かどうか

- 加入者の所得水準

69歳以下の自己負担上限額

| 適用区分 | 1ヶ月の自己負担上限額 (世帯ごと) | 自己負担上限額 (医療費 月100万円の場合) |

|---|---|---|

| 年収 約1,160万円 ~ | 25万2,600円+(医療費-84万2,000)×1% | 25万4,180円 |

| 年収 約770 ~ 約1,160万円 | 16万7,400円+(医療費-55万8,000)×1% | 17万1,820円 |

| 年収 約370 ~ 約770万円 | 8万100円+(医療費-26万7,000)×1% | 8万7,430円 |

| ~ 年収 約370万円 | 5万7,600円 | 5万7,600円 |

| 住民税非課税者 | 3万5,400円 | 3万5,400円 |

70歳以上の自己負担上限額(現役並み)

| 適用区分 | 1ヶ月の自己負担上限額 (世帯ごと) | 自己負担上限額 (医療費 月100万円の場合) |

|---|---|---|

| 年収 約1,160万円 ~ | 25万2,600円+(医療費-84万2,000)×1% | 25万4,180円 |

| 年収 約770 ~ 約1,160万円 | 16万7,400円+(医療費-55万8,000)×1% | 17万1,820円 |

| 年収 約370 ~ 約770万円 | 8万0,100円+(医療費-26万7,000)×1% | 8万7,430円 |

ルカ・キチなるほど、70歳以上でも、現役並みの収入がある場合は、

自己負担上限額も69歳以下と同額ということか。

70歳以上の自己負担上限額(現役並み 以外)

| 適用区分 | 1ヶ月の自己負担上限額 | ||

|---|---|---|---|

| 外来(個人ごと) | 外来+入院(世帯ごと) | ||

| 一般 | 年収約156万〜約370万円 | 1万4,000円 (年間上限:14万4,000円) | 5万7,600円 |

| 住民税非課税等 | Ⅱ 住民税非課税世帯 | 8,000円 | 2万4,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) | 8,000円 | 1万5,000円 | |

上限超過分を返金する方法は?

高額療養費制度を申請する際には、正確な情報提供と必要書類の提出が必要です。

保険会社や役所の窓口で相談しながら、必要な手続きを適切に行いましょう。

- 全国健康保険協会(協会けんぽ)

「健康保険高額療養費支給申請書」を協会けんぽの各支部にご提出ください。

詳細は、全国健康保険協会のサイトをご確認ください。 - 健康保険組合

ご自身が加入している健康保険組合にご確認ください。 - 市町村国民健康保険

各市町村の役所に問い合わせの上、「国民健康保険高額療養費支給申請書」をご提出ください。

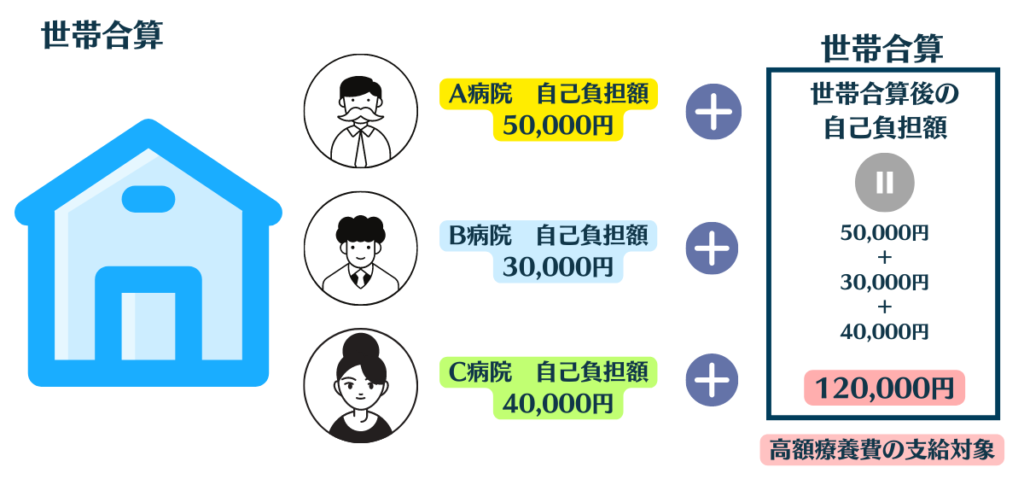

世帯合算

世帯合算とは、以下の図のとおり、同一世帯の者が同じ月に自己負担限度額を超えた場合、合算して申請できるものです。

なお、以下2点はご注意ください。

- 「健康保険組合」や「協会けんぽ」などの健康保険制度の場合、

共働きでそれぞれが被保険者である場合には、同一世帯とはみなされません。

国民健康保険の場合は、同じ保険証の番号をもつ家族を同一世帯とします。 - 70歳未満の方の受診については、2万1千円以上の自己負担のみ合算されます。

高額療法費制度、支給対象外となる費用は?

高額療法費制度の活用にあたっては、

対象とならない費用もありますので、詳細を把握しておく必要があります。

高額療養費制度の対象

保険適用される診療に対し、患者が支払った自己負担額が対象となります。

高額療養費制度の対象となる費用

- 保険適用される診療に対し、患者が支払った自己負担額

- 調剤薬局での薬代

高額療養費制度の対象外となる費用

- 自由診療の診療費

- 先進医療にかかる費用

- 入院時の「食事代」や「居住費(水光熱費)」

- 患者の希望による「差額ベッド代」

- 先進医療にかかる費用 など

保険選びのポイント

最後になりますが、ここまでに高額療養費制度について、解説してきました。

医療費の家計負担が重くならない様に、一定の条件を満たしたとき、上限額を超えた金額を返金してくれるすばらしい制度でしたね。

しかし、医療費がゼロになるわけではありません。

高額療養費制度から除外される費用があることもわかりました。

高額療養費制度から除外される費用を自己資金でまかなえない場合、

家計を守るためにも適切に保険でカバーすることが重要になってきます。

保険の選択は重要です。

以下のポイントを考慮しながら保険選びを行いましょう。

- 健康状態とリスクの評価

家族の健康状態やライフスタイルに基づいて、必要な保障内容を見極めます。

例えば、若い世代ではケガのリスクに備えるべきです。

一方、中高年の場合は、病気や入院のリスクに対応した保険が必要です。 - 保険の内容と充実度

保険の特約や補償範囲を確認しましょう。

医療特約が充実しているか、将来の医療費に備えられる保険内容かを重視しましょう。 - 保険料と負担のバランス

保険料の支払いが家計に負担とならないかを検討しましょう。

将来の見通しやライフスタイルに合わせて、負担のバランスを考えることが重要です。

高額療養費制度を活用するのもここですね。 - 定期的な見直し

家族構成やライフスタイルに変化があった場合は、保険の見直しを行いましょう。

新たなリスクに対応するために、適切な保障プランに切り替えることができます。

保険の種類と選び方は、こちらの記事で詳しくまとめていますので、参考にしてみてください。

まとめ

家計を守るための保険選びと高額療養費制度の活用法について、ポイントや概要、手続き、注意点などを紹介しました。

健康と経済のバランスを保ちながら、賢い選択をしていくことが重要です。

家計の安定と安心な生活のために、保険選びと高額療養費制度を活用しましょう。

さいごにまとめです。

- 高額療養費制度は、医療費控除? 違います!

- 高額療養費制度の対象期間は? 1ヶ月(1日から月末まで)

- 高額療養費制度の上限額は何で決まる? 年齢と所得水準で決まります!

- 上限超過したお金はいつ返金される? 公的医療保険にご確認ください。

- 私はどの医療期間に加入してる? 保険証(被保険者証)をご確認ください。

本記事で伝えたかったことは以上です。