ルカ・キチ

ルカ・キチこんにちは、ルカ・キチです。

今回は、扶養の壁です。

身近でも配偶者からパート収入を増やしたいんだけど、

扶養の壁 があるよね?この壁、越えちゃっていいの?と質問をうけることがあります。

自分で調べてみたけど、いろいろな壁があって

結局どの壁を越えたらどうなるのか・・・いまいち分からない。

そんな方も多いのではないでしょうか。

そこで、壁のイメージを図解にまとめてみました。

図解と合わせて、それぞれの壁の解説をご確認ください。

- パート収入を増やすことによる税金や扶養への影響を図解で解説

- それぞれの壁について解説

- 壁をこえることによる影響を解説

手取り額に与える2つの壁

まずはじめに、壁を越える、越えないの選択次第で「手取り額」に影響を与える壁について、簡単に解説します。

手取り額に影響を与える壁には、大きく2種類のルールが関係します。

- 税金にかかわる税法上のルール

- 社会保険料にかかわる社会保険上のルール

そして、それぞれのルールには、次の壁が存在しています。

| 税法上のルール | 社会保険上のルール |

|---|---|

| 税金に影響する壁 100万円の壁(住民税に影響) 103万円の壁(所得税に影響) 150万円の壁(配偶者の税金に影響) | 社会保険に影響する壁 106万円の壁(勤務先企業の規模などによる) 130万円の壁(無条件で義務が生じる) |

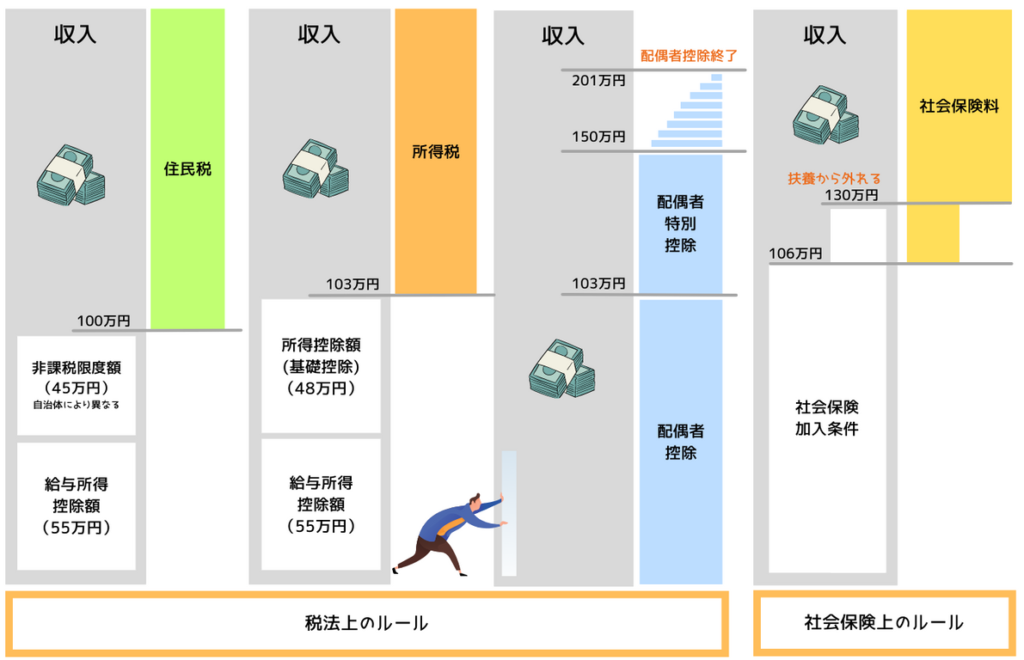

ルカ・キチここで、図解です!

では、それぞれのルールと壁を次の図に纏めてみました。

左側が税法上のルール、右側が社会保険上のルールです。

それぞれの壁のボーダーラインがどこで、どの税に影響するかを表現しました。

では、図を左から簡単に解説します。

- まずは住民税、収入が100万円を越えたら課税されます。

- つぎに所得税、収入が103万円を越えたら課税されます。

- そして配偶者特別控除、収入が150万円を越えたら、段階的に控除額の減少が始まります。

そして、201万円で控除終了です。 - 最後に、勤務先の条件などによりますが、収入が106万円、130万円で配偶者の社会保険から外れます。

ルカ・キチイメージ伝わり伝わりましたか?

では、ここからは、各壁ごとにもう少し詳細に解説していきます。

まずは、税法上のルールからです。

税法上のルール

100万円の壁(住民税)

先程の図のように、100万円の壁とは住民税が発生するボーダーラインです。

つぎの計算結果により課税所得金額が発生した場合、「住民税」が課税されます。

103万円の壁(所得税)

上図のように、103万円の壁とは所得税が発生するボーダーラインです。

つぎの計算結果により課税所得金額が発生した場合、「所得税」が課税されます。

学生などは、年間の収入が103万円を超えると、親など扶養者の扶養から外れることとなり、扶養者の所得税・住民税の増額につながりますので、注意してください!

なお、パート主婦・主夫の配偶者の扶養控除は、配偶者特別控除の満額が適用される年収150万円が税制上のボーダーラインとなります。

150万円の壁(配偶者の税金)

上図のように、150万円の壁とは、配偶者の税金に影響するボーダーラインです。

まずは、前提となる 配偶者控除 と 配偶者特別控除 を解説していきます。

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。ただし、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

- 配偶者であること(内縁関係の人は該当しない)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること。

(給与のみの場合は給与収入が103万円以下) - 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超 950万円以下 | 26万円 | 32万円 |

| 950万円超 1,000万円以下 | 13万円 | 16万円 |

老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

なお、配偶者が障害者の場合には、配偶者控除の他に障害者控除27万円(特別障害者の場合は40万円、同居特別障害者の場合は75万円)が控除できます。

参考・引用元:国税庁「 配偶者控除」

配偶者控除の適用が受けられない場合でも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられます。ただし、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者特別控除は受けられません。

- 配偶者であること(内縁関係の人は該当しない)。

- 納税者と生計を一にしていること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。

- 他の人の扶養親族となっていないこと。

- 年間の合計所得金額が48万円超 133万円以下であること。

| 令和2年分以降 | 控除を受ける納税者本人の合計所得金額 | |||

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | ||

| 配 偶 者 の 合 計 所 得 金 額 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

参考・引用元:国税庁「 配偶者特別控除」

年収150万円(所得金額:95万円)までは配偶者特別控除の恩恵を受けて最大38万円の控除を受けることができますが、150万円を超えると控除額が減ることから「150万円の壁」と呼ばれます。

ルカ・キチそして、次は社会保険における壁を解説します。

社会保険上のルール

ルカ・キチ

ルカ・キチまず、社会保険とは何かを把握しておきましょう。

社会保険(健康保険)とは、「健康保険」「介護保険」「厚生年金保険」「労災保険」「雇用保険」の5つの保険制度の総称です。狭義では、健康保険と介護保険、厚生年金保険をまとめて社会保険と呼び、雇用保険と労災保険をまとめて労働保険と呼ぶこともあります。

106万円の壁(社会保険)

ここからは、社会保険の適用対象となる条件を説明します。

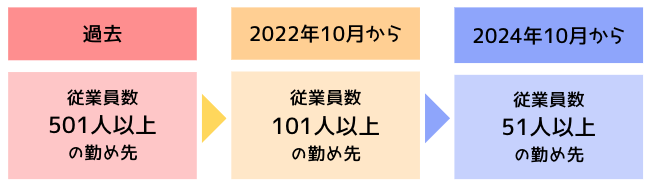

まず、以下の従業員規模に該当する勤め先が、社会保険適用対象となります。

2022年10月以降の社会保険の適用拡大により、今後さらに対象の勤め先が増えると考えられます。

参考・引用元:厚生労働省「社会保険適用拡大特設サイト」

ルカ・キチ先ほどの社会保険適用対象の勤め先に加えて、

次の条件すべてに該当する方が、社会保険の適用対象となるんですね。

- 週の所定労働時間が20時間以上30時間未満

- 月額賃金が8.8万円以上(8.8万円×12ヵ月=105.6万円)

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

参考・引用元:厚生労働省「社会保険適用拡大特設サイト」

社会保険の適用対象となった場合、「社会保険料」が給与から控除されます。

ただし、所得税などと異なり、社会保険はその加入により、将来受け取れる年金や医療保険がさらに充実するメリットもありますので、総合的な判断が必要となります。

130万円の壁(社会保険)

- 被保険者により主として生計を維持されていること

- 年間収入が130万円未満(60歳以上または障害者の場合は、年間収入180万円未満)かつ

・同居の場合(収入が扶養者(被保険者)の収入の半分未満)

・別居の場合(収入が扶養者(被保険者)からの仕送り額未満) - 同一世帯であること

(1) 被保険者と同居している必要がない者

・配偶者、子、孫および兄弟姉妹、父母、祖父母などの直系尊属

(2) 被保険者と同居していることが必要な者

・上記以外の3親等内の親族(伯叔父母、甥姪とその配偶者など)

・内縁関係の配偶者の父母および子(当該配偶者の死後、引き続き同居する場合を含む)

参考・引用元:「従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き」

年間収入が130万円以上になると被扶養者は扶養から外れ、自分自身で社会保険に加入し、保険料を負担する必要があります。なお、方法としては、以下のいづれかの手続きを行う必要があります。

・パート先で社会保険に加入する。

・国民健康保険に加入し、国民年金の第1号被保険者となる。

まとめ

最後にまとめです。

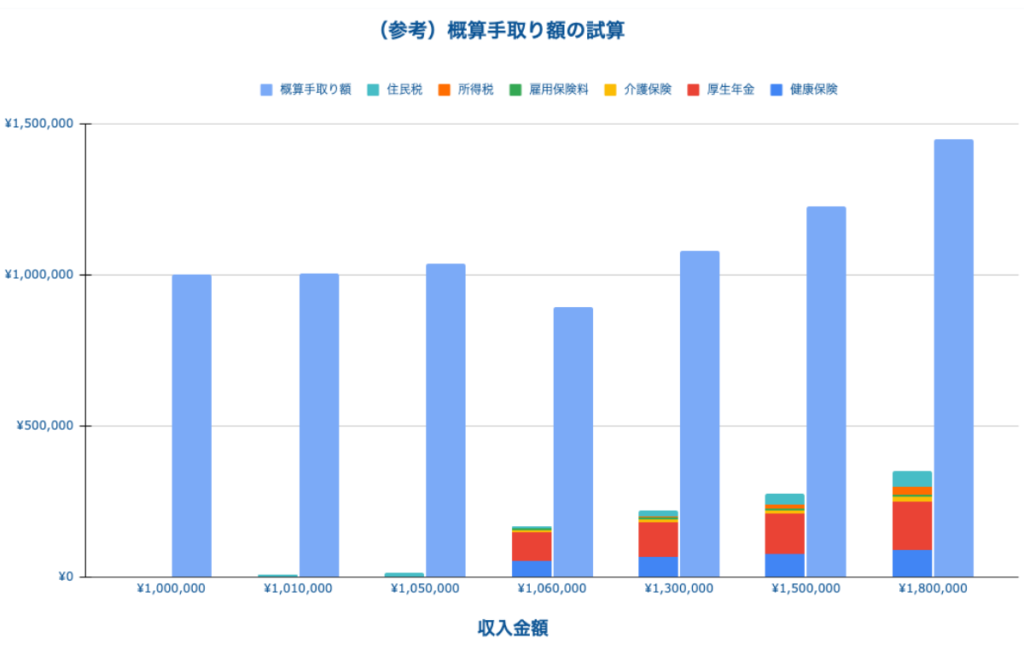

次の表はこれまでの説明内容を踏まえた概算の手取り額を試算したグラフです。

- 収入:100万円、103万円、150万円には税金の壁があります。

- 収入:106万円、130万円の社会保険料の壁がある。

- 税金などの負担額が増え106万円の壁で手取り額はマイナスになります。

そして、ここから徐々に手取り額は増えていきます。 - しかし、社会保険に加入すると、将来受け取れる年金や医療保険がさらに充実するメリットがあります。

- 目先の手取り額、将来的なメリットのどちらを選択すべきかは、総合的な判断が必要となります。

- 私の選択は、収入金額を増やすことで、以前より手取額を少し増やし、将来的なメリットを享受するです。

- なお、所得税や住民税に関しては、iDeCo加入で所得控除が可能です。

》iDeCoの解説はコチラ

最後まで記事をよんでいただき、ありがとうございました。

理解しやすさを意識して記事を書きましたが、少しでも伝わったら嬉しいです。